本届冬奥开幕于今,通盘转播平台中,此前一直被视作中国转移赠品业务的咪咕视频,因为版权的上风,霎时成了一匹黑马,让其他各家视频网站霎时哑火。阛阓层面,咪咕视频背后的中国转移A股2月9日涨停,此前两个交往时也都上升。

这如故不是咪咕视频第一次拿到大赛的转播权。2018年俄罗斯寰宇杯、2020年欧洲杯和2021东京奥运会等,都让咪咕有过可以的流量,关联词,每一次流量都在快速增长又疾速回落,鲜有流量变存量。

北京冬奥会期间,用户是否又会演出“咪咕视频一月游”?除了赛事转播权,咪咕视频还有什么成本留住用户?中国转移又为何要在这个烧钱的业务上持续干与?

热潮事后即是低谷

咪咕视频和同业比拟,存在感一直不彊,被大大量东谈主划归在中国长视频平台的第三梯队。

中国转移A股招股说明书中写谈:“2021年6月,咪咕视频全场景月活跃用户达2.42亿户,同比增长14.54%。”关联词,易不雅千帆的统计成果炫耀,2021年6月,咪咕视频APP的活跃用户仅有3135.12万,远低于2.42亿户。同期,第一梯队的“爱腾”活跃用户数分裂约为6亿和5.8亿,即使按招股说明书中的口径统计,咪咕视频的活跃用户数目也无法挤进第一梯队。

咪咕濒临的问题咫尺征象上来看,骨子空泛特有性,和“爱优腾”比拟手中电影电视剧等版权数目收支过大,和“爱优腾芒”比刚正剧、刚正综艺匮乏,和B站比定位不够明确,社区属性也不够强。

可能恰是在分析了我方所处的大环境和自身的优颓势之后,咪咕遴荐以体育版权行动切口。头部赛事可以为平台带来用户、流量,增强平台的传播力、影响力和好意思誉度。这对于寻求成长又不缺钱的咪咕来说,是个好遴荐。

头部赛事真实给咪咕用户数目带来快速增长,但与之相伴的是,赛事收尾之后,用户数目的快速下落。艾媒算计数据炫耀,2018年寰宇杯开幕式本日,咪咕视频的日活跃用户数冲突1200万,日新增用户冲突1000万,通盘这个词6月活跃东谈主数增长率逾越90%;寰宇杯收尾后,咪咕视频日活浸透率从1.7%下降到了0.6%-1.2%。

东京奥运会时,相似的情况再度演出。笔据易不雅千帆统计数据,2021年7月咪咕视频月活跃用户3600万,环比增长14.55%,但奥运会收尾后,到9月咪咕视频用户骤降32.28%,仅剩2500万。

于是,从2018年第一次初始体育转播于今,如故转播过多个要害赛事,咪咕视频的月活用户数依然在两三千万打转。

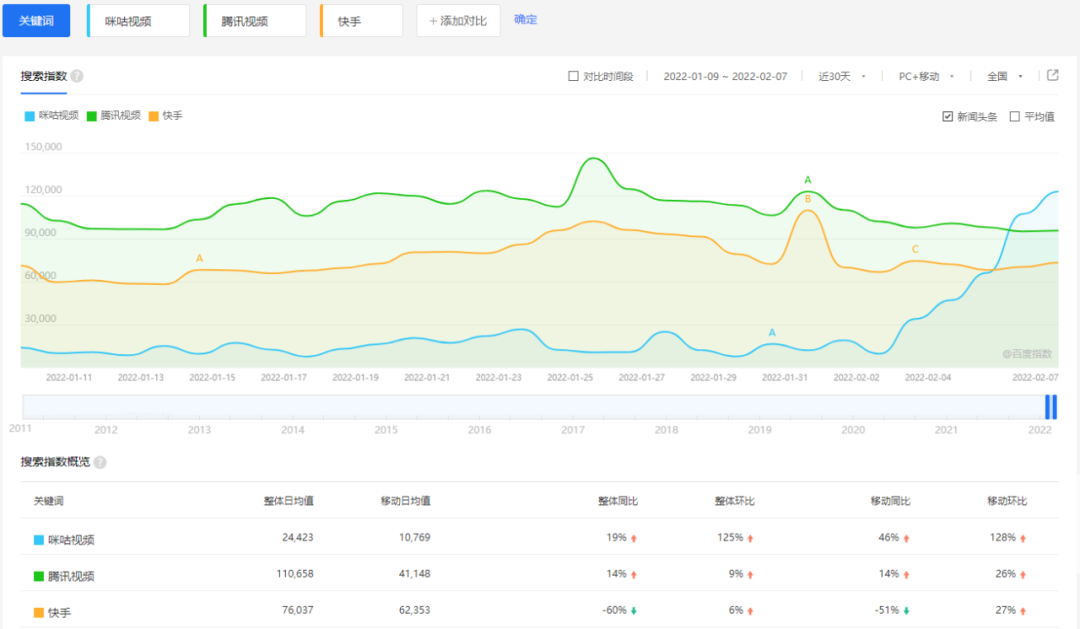

此次北京冬奥会,为咪咕视频带来又一个流量热潮。从百度指数看,2月3日初始,“咪咕视频”的搜索指数飞快上升,而另外两家有点播权和短视频职权的平台,腾讯视频和快手,搜索指数简直莫得变化。

关联词,此次的流量会不会又是“一月游”?

至于流量变现,咪咕上可以免费看冬奥,只不外可能需要看30秒告白,但笔据训诫,大大量用户都愿意看告白而不是买会员。会员卖不出去,就成为中国转移用户可以免费领取的职权,在部分地区,咪咕视频酿成“赠品”。

268元可以看本赛季五大联赛的“欧洲足球全通包”,看起来是独一能带来现款流的业务,但即使有一半月活用户(1500万东谈主)购买,也只须40亿元傍边,无法祛除版权用度。诚然,有一半月活用户买会员,这个假定自身就超过本质。

另外,体育比赛的版权通盘方,还要濒临稠密盗版平台的冲击。体育迷会一直看比赛,但是不会忠于某个平台。

某种角度说,永劫候无法进入视频平台第一梯队的咪咕,一直是“精疲力竭”的存在着——说它快死了不合,毕竟每次赛事都能给它“奶一口”,让它再度进入东谈主们的视线,但是莫得了体育转播时,它又被大量东谈主冷凌弃淡忘。

咪咕到底还有莫得契机?

有些时候,活到终末便是得胜。这句话可能适用于咪咕视频。

对咪咕视频来说,有两个好音尘。第一,不菲的版权用度击垮了数个咪咕视频体育版权方面的竞争者,四百四病刺破了版权的泡沫,竞争减少,花销趋于合理。

第二, 2014年国务院出台《对于加速发展体育产业促进体育耗尽的若干意见》,提议放宽赛事转播权界限,央视享有的独家版权仅限奥运会、亚运会、寰宇杯三个赛事。这一文献径直开启了上文中所说的版权争夺时间。同期,央视也初始牢固收紧手合手的中枢版权资源,分销愈加严慎。中国转移的亲犬子咪咕视频,也算得上是央视的干犬子,当然能取得更好的中枢版权分销资源。

其实,版权保护相识的提高,也会为活下来的相聚媒体平台们带来一些刚正,更多东谈主惬心付费看正版。不外这个经过相称漫长,影响也相对有限。

但需要谨防,咪咕视频咫尺看得到的机遇,都照旧起原于体育版权的,也便是说,它当今相对于其他平台的颓势,依然显明。

从原创骨子方面看,咪咕视频如故初始尝试刚正剧和刚正综艺。不外,咫尺由咪咕视频沉着完成的作品历历,大大量照旧和其他公司运筹帷幄打造,比如《乘风少年》、《冰球少年》是咪咕和慈文集团等和谐的居品,综艺《哎呀好体魄》是芒果TV和咪咕运筹帷幄出品。

近日,脉脉上有传言,称咪咕要收购爱奇艺。陆玖财经向爱奇艺职工进行核实,该职工暗意“咱们也据说了,但是也不知谈是真实假的”。其实咪咕和爱奇艺合体,对两边都有刚正:爱奇艺建壮的刚正才智可以补上咪咕原创方面的短板,同期给咪咕径直带来约6亿的月活;而爱奇艺烧钱的洞窟,中国转移也能补上。

另外,爱奇艺CEO龚宇也曾任中国转移玄虚信息平台12580的总裁兼COO,爱奇艺和咪咕视频也算是“沾亲带故”了。不外音尘未经说明,咪咕照旧要先接洽沉着发展。

陆玖财经合计,就已有资源而言,咪咕视频在以下方面有着可思象的发展空间。

当先,体育版权的可设置空间也还很大。手合手令竞争敌手眼红的版权数目,咪咕视频上的UGC骨子却相对少的爱怜。这与咪咕的用户体量自身就小关系,也与咪咕莫得出台相应的原创激发策略关系。

UGC骨子能验提高用户粘性,同期通过酬酢和互动让有共同好奇景仰难得的东谈主当然前来。这方面,腾讯体育、爱奇艺体育等更锻练的平台都作念得更好,咪咕视频应该思办法补上这个短板。

其次,“咪咕圈圈”自身应该是思要打造一个社区,通过社区迷惑特定用户。咪咕视频思迷惑年青东谈主可以通晓,但咪咕圈圈是“共享闲居汉服穿搭、妆造、照相”的社区,与骨子方面的主要发力标的(体育)简直绝不联系,靠体育赛事导流来的用户,当然很难靠这个社区留住。

当今发展的大环境对咪咕视频来说,算比较友好,咪咕的资源是友商们很难并列的。但是,若是咪咕照旧不行提高自身原创才智,或者致使搞不明晰我方应该率先打造的社区定位,能否诈欺当今的大环境兑现发展,真实很难说。

咪咕不妨永久是“赠品”

不外,这些分析都基于把咪咕视频看作一个沉着发展的视频平台,而事实是,咪咕视频巧合需要沉着,就中国转移的意愿而言,它有可能永久是销售5G等电信和互联网业务的“赠品”。

2017年,华为轮值CEO徐直军活着界转移大会上的演讲中就提到:“骨子、视频正在重新界说电信产业,对电信运营商来说,视频业务不是作念与不作念的遴荐题。民众都看到了视频业务正在成为新的基础业务的事实和创造雄伟增漫空间的畴昔,因此作念好视频业务是必须的。”

徐直军用数据默契,视频及视频带动的转移数据业务收入增长相称可不雅,因此,他提议,应该“从把视频定位为升值业务,转机为把视频定位为基本业务,像话音业务、数据业务一样去发展”。“卖超高清4K、卖高清或者卖更好的电影或电视骨子。只须这么才能更灵验的卖带宽、卖流量,使基础设施投资取得更好的禀报。”徐直军提议。

寰宇知名电信相聚运营商的发展旅途,也说明了它们最终都会去“卖骨子”。康卡斯特(Comcast Corporation)是好意思国第二大互联网功绩供应商,同期亦然好意思国最大的有线电视公司。在发展经过中,康卡斯特我方或与其他公司运筹帷幄收购了米高梅、梦工场动画公司等骨子分娩公司,还尝试收购华特迪士尼公司未果。

AT&T是好意思国第二大转移运营商,和中国转移的业务更相似。2014年,AT&T收购了好意思国第一大卫星电视运营商DirecTV,并于其他公司联手拿下了YouTube最大的骨子提供商之一Fullscreen的控股权。

若是中国转移作念咪咕视频,与上述两巨头的见识雷同,是为了给我方的5G相聚、云、8k居品和时间等引流,那么咪咕视频盈利与否真实不遑急,遑急的是流量,让更多的东谈主使用它,并把咪咕视频的用户转机为中国转移的相聚客户。

若是真实是这么,那不如把五大联赛的会员也免费,把咪咕视频酿成透彻的“赠品”,这么概况率能迷惑到更多的流量。

体育视频到底是不是一个坑

专科购买体育版权的视频公司,似乎下场都不太好,比如苏宁体育、乐视体育等等。

国外奥委会新闻发言东谈主马克·亚当斯2月6日在新闻发布会上线路,北京冬奥会开幕式,仅中国大陆地区的不雅看东谈主数就达到约3.16亿东谈主,与平昌冬奥会开幕式的全球不雅看东谈主数大体很是。

大型体育赛事自带引流属性,能让中国逾越20%的东谈主口一同不雅看的,除了春晚,基本也只须奥运会了。大赛通盘这个词赛程的累计不雅看东谈主次一样可不雅,2020年欧洲杯一王人赛程,中国累计不雅赛东谈主次达到3.52亿。

流量是互联网媒体平台的人命之源,因此,大赛成为各平台的必争之地,版权用度节节攀升。腾讯体育花15亿好意思元拿下NBA 2020-2025年共5年的版权,是前次价钱的3倍;现代明诚拿下西甲畴昔2019-2025共6个赛季全媒体版权,总金额超5亿元;体奥能源5年80亿东谈主民币拿下中超版权。

缺憾的是,被各大平台奉求厚望的流量来了,赛事收尾后却没留住几许,而赛事经过中的流量变现简直都未达预期,用户的付费意愿依然难以培养,是以流量事后,给各大平台留住的不是讲究的增长,而是一地鸡毛。

也曾27亿元签下中超联赛两年独家版权的乐视体育,现已倒闭;7.21亿好意思元买下2019-2021赛季英超版权的PP体育(苏宁旗下),给苏宁现款流吃紧埋下雄伟隐患,况且因出不起版权费在2020年与英超离婚;体奥能源的“5年80亿”中超一样被转售于PP体育,公约被变为“10年110亿”,但最终也因为苏宁财务情状恶化,而不得不提前圮绝。

天价版权莫得带来充足的禀报,此前的体育版权巨头死的死,伤的伤,只须背靠实力坚决的大公司,比如腾讯体育,才能延续购买体育版权。

一样有靠山的,还有中国转移的亲犬子——咪咕视频。放手2021年6月30日,中国转移归拢资产欠债表有货币资金3670.51亿元,归拢利润表中炫耀2021年上半年营收4436.47亿元,净利润591.86亿元,可以留给亲犬子折腾的空间相称大。

2018年拿下俄罗斯寰宇杯是咪咕在体育版权方面的首秀。之后几年,咪咕陆续又拿下NBA(TV端)、CBA、中超、欧洲五大联赛、欧冠、亚冠及中国排球超等联赛转播权,完成了三大球联赛的布局。此外,咪咕视频照旧中央播送电视总台赛事转播顶级和谐伙伴,得以全程转播欧洲杯、奥运会、冬奥会及卡塔尔寰宇杯等。

咪咕视频是当今当之无愧的大型体育赛事“版权王”。

不外,正如网友所说:“连气儿将五大联赛、欧冠、欧联和中超一王人包揽,此等豪举此前只须乐视和PP作念到过。这似乎不是什么好兆头。”

如斯看,若是中国转移不承诺把咪咕视频变为透彻的“赠品”,而咪咕又不行灵验措置流量留存和变现问题,就只可一直是中国转移一个雄伟的烧钱业务,致使重蹈前几个“版权王”的覆辙。(钞票汉文网)

本骨子为作家沉着不雅点草榴社区,不代表钞票汉文网态度。未经允许不得转载。